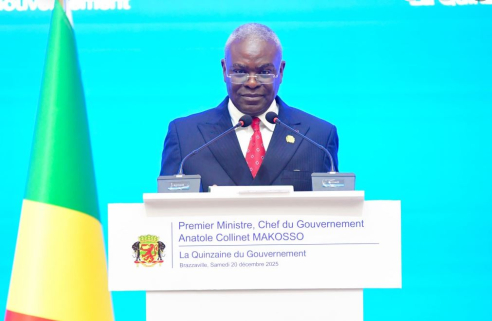

Congo : le piège du civisme fiscal et l’affaire Figa se referment sur Collinet, Yoka et Cie

Ghys Fortuné BEMBA DOMBE

*S’il y a des ministres sur lesquels le peuple avait fondé ses espoirs, c’est Anatole Collinet Makosso (ACM) et* *Christian Yoka(CY). Cependant, ces derniers ont vite déchanté par les actes méchants et nuls qu’ils posent au quotidien. Les derniers en date, l’affaire Figa et celui du pseudo-alignement CEMAC de l’IRPP pour* *lequel des gouvernants ne cessent de nous appeler depuis notre dernière publication.*

Mardi 14 octobre, ACM s’adressant à un parterre de gens dont la délégation belge, a vanté le Figa, ignorant qu’il y a à peine un mois, en présence du ministre Ludovic Gatsé, la gestion dudit organe a été dénoncée par la Banque mondiale. Comment ACM peut-il oublier que la Belgique est à l’origine du projet Figa via Armel Bouloukoué ? ACM peut-il expliquer comment les comptes du Figa sont au rouge ? Combien de projets ont été financés par le Figa et à quelle hauteur ? Que fait l’Archer Capital avec les 25 milliards de fcfa de Figa ? ACM veut-il couvrir le désordre ? Pourquoi le silence de Lydia Mikolo ? Autant de questions à scruter à côté du « renforcement du suspect civisme fiscal » qui ridiculise ACM et CY.

*Le civisme fiscal en question*

L’expression sonne creux. Le civisme fiscal n’est pas un décret, c’est une conséquence : il naît de la confiance dans la gestion publique, de la lisibilité de l’impôt et de la visibilité de la contrepartie sociale. Or, au Congo, l’impôt reste perçu comme une spoliation : routes dégradées, hôpitaux sinistrés, éducation en délabrement, détournements d’élites, et budgets votés sans débat public. La réforme fiscale, dans un tel contexte, équivaut à exiger davantage d’un contribuable déjà désabusé, sans jamais rétablir la légitimité morale de l’État collecteur. Les réformes fiscales réussies (Rwanda, Cap-Vert, Botswana) ont toutes reposé sur un préalable : la crédibilité de la dépense publique. Sans cela, toute réforme n’est qu’un acte de communication.

Il sied de noter qu’en voulant supprimer les déductions familiales et les parts fiscales, ACM et Y.C pénalisent directement les classes moyennes salariées et les familles nombreuses. L’impôt sur les traitements et salaires deviendra un prélèvement proportionnel, sans progressivité. C’est un basculement idéologique majeur. On glisse d’un impôt citoyen vers une logique de capitation moderne, indifférente aux charges sociales. Le président de la Commission économique Maurice Mavoungou et ses collègues vont devoir avaler le boa ! Les revenus fonciers et de capitaux mobiliers, quant à eux, seront aisément dissimulés ou transférés via des sociétés écrans (pratique courante dans le Congo des oligarchies pétrolières). Le risque est donc double : le salarié subira la pleine pression fiscale, tandis que le rentier, protégé par la complexité financière, échappera au contrôle. Autrement dit, le Congo prépare une fiscalité pour les puissants. Punitive pour les producteurs, clémente pour les détenteurs de capital.

*Le Congo abdique sa souveraineté fiscale par une harmonisation mal comprise.*

Puisque les gouvernants congolais et leurs chantres arguent que nous sommes en train de les opposer au peuple en omettant à dessein les dispositions CEMAC, nous réconfortons ci-dessous notre raisonnement par les textes précis. En effet, la suppression de l’impôt sur le revenu des personnes physiques (IRPP) au profit de quatre impôts sectoriels (ITS, IRF, IRCM, IBA) est présentée par le gouvernement comme une exigence communautaire de la CEMAC. C’est une lecture erronée, vicieuse et d’une malignité totalement opportuniste. Car, la directive portant harmonisation de l’imposition des revenus et bénéfices dans les États membres de la CEMAC n’impose pas la disparition de l’IRPP ; elle encadre simplement les catégories d’imposition et définit des principes communs, tout en laissant aux États membres une liberté de paramétrage considérable. Ainsi, l’article 76 (p. 29) sur l’impôt sur les traitements et salaires (ITS) fixe le principe d’une retenue à la source obligatoire et interdit la déduction des charges familiales, mais n’interdit nullement à chaque État d’aménager ses tranches, ses exonérations et ses seuils d’entrée. De même, l’article 43 (p. 18) relatif à l’impôt sur les bénéfices d’affaires (IBA) laisse expressément à chaque État le soin de définir ses taux et modalités de déduction.

Le gouvernement aurait donc pu choisir un calibrage équilibré, respectant la directive tout en préservant les spécificités sociales nationales. En optant pour une application mécanique et rigide, Collinet Makosso et Christian Yoka transforment un outil d’intégration régionale en instrument de soumission administrative. Cette erreur relève d’une méconnaissance du principe de subsidiarité descendante : dans le droit communautaire CEMAC, l’harmonisation fixe des bornes, mais les marges d’interprétation appartiennent aux États. Autrement dit, Brazzaville n’est pas obligée de sacrifier la progressivité, la reconnaissance du foyer fiscal et la neutralisation des revenus mixtes. L’article 85 (p. 33) confirme d’ailleurs cette latitude : chaque État dispose jusqu’au 31 décembre 2025 pour adapter la directive selon ses réalités internes. L’exécutif congolais a préféré une conformité sans pensée à une transposition intelligente. Ce choix administratif est une faute politique, car il prive l’État de la possibilité de construire un système fiscal inclusif, adapté à la structure sociale congolaise, et respectueux du principe d’équité.

Un choc fiscal et social inévitable : la réforme sans amortisseurs

L’architecture issue de la directive répartit les revenus en quatre catégories : Article 43 à 49 (p. 18-19) pour l’IBA : bénéfices d’affaires et activités indépendantes ; article 53 à 64 (p. 21-25) pour l’IRCM : dividendes, intérêts, plus-values mobilières ; Article 65 à 75 (p. 26-28) pour l’IRF : loyers et revenus immobiliers ; Article 76 à 84 (p. 29-32) pour l’ITS : salaires, pensions et assimilés. Ce découpage technique, qui se voulait clarificateur, devient concrètement une fragmentation sociale. En supprimant l’IRPP, le Congo abolit la progressivité consolidée qui permettait d’ajuster la contribution à la capacité contributive réelle. Les salariés verront leur revenu net amputé, puisque la directive (art. 76, p. 29) interdit les réductions pour charges de famille et les abattements pour conjoint à charge. Certes, le même article autorise la modulation des tranches par décret national, mais le ministre Yoka n’a présenté aucun barème correcteur ni plan de compensation. Ce silence technocratique prépare un choc de pouvoir d’achat pour la classe moyenne urbaine : une perte de revenu réel estimée entre 8 % et 15 % selon les simulations de la Direction des impôts. Le logement subira à son tour une pression fiscale directe. L’article 67 (p. 27) prévoit une imposition de 5 % à 15 % sur les loyers bruts et de 10 % à 20 %. Nous y reviendrons.

Ghys Fortuné BEMBA DOMBE